2026年4月10日、「金融商品取引法及び資金決済に関する法律の一部を改正する法律案」が国会に提出されました。暗号資産規制の根拠法を資金決済法から金融商品取引法(以下「金商法」)に移管する大改正の中で、これまで明確な業規制の枠組みがなかった暗号資産レンディング及び暗号資産ステーキングを正面から取り込む規律が整備されています。中心となるのは、新設される「暗号資産の借入れ」(新・金商法第2条第8項第25号)と「暗号資産取引特例業務」(同第29条の6)です。

本記事は、これまでこれらのサービスがどのように提供されてきたか、なぜ新たな規律が必要とされたかを背景として整理したうえで、改正法案で何が決まり、特例業務制度というかたちでの整備が何を意味するかを、法案条文を一次情報として読み解いていきます。

暗号資産レンディングは、利用者が暗号資産を事業者に一定期間預け、貸借料に相当する報酬を得て返還を受けるサービスの総称です。事業者は利用者から借り入れた暗号資産を再度貸し付けたり、自己の運用に充てたりすることで運用収益を得ます。

ステーキングは、Proof of Stake型ブロックチェーンにおいて、暗号資産を担保(ステーク)として差し出し、ブロックチェーンの稼働に参加することで報酬を得る仕組みです。利用者個人が自分のウォレットから直接ステーキングする形態のほか、利用者の代わりに事業者が暗号資産をステーキングに供し、得られた報酬を分配するステーキングサービスとして提供される形態が広がっています。

金融審議会「暗号資産制度に関するワーキング・グループ」報告書(2025年12月、以下「WG報告書」)3(2)キは、これらの実態について「個人投資家等から暗号資産を借り入れて、ステーキングや再貸付け等により運用し、一定期間経過後に貸借料を付して利用者に返還するビジネスが行われている」と整理しています。法案条文上は「ステーキング」「スラッシング」「レンディング」といった用語は登場しませんが、これらの実態を持つサービスが新たな規律のもとに置かれる方向となっています。

現行法上、暗号資産レンディングおよびステーキング関連サービスは、明確な業規制の枠組みが整備されていない領域にありました。

金銭の貸借を対象とする貸金業法は、もともと借り手保護を目的に高金利規制・過剰貸付規制・取立規制等を整備してきた枠組みであり、暗号資産という金銭ではない財産的価値の貸借そのものを正面から捕捉する建付けにはなっていません。利用者から事業者への方向の取引(事業者が暗号資産を借り受ける行為)も、貸金業法が想定する典型的な規制対象とは異なります。

資金決済法における暗号資産交換業も、暗号資産の売買・交換やそれらの媒介、利用者の暗号資産の管理を中心に規律を組み立てており、利用者から暗号資産を借り入れて運用する行為そのものは登録要件の中心ではありませんでした。WG報告書の脚注80は「他人から暗号資産を借り入れる行為は、暗号資産の管理に該当しなければ、暗号資産交換業の登録は不要とされている」と現行の整理を示しています。

結果として、レンディングおよびステーキング関連サービスは、サービス内容によっては交換業登録の対象になる場合もあれば、明確な業規制の枠から外れる場合もあるという、規制の谷間に置かれた領域となっていました。一方で利用者側は、事業者の信用リスク(スラッシング等を含む)や暗号資産の価格変動リスクを負担しており、利用者保護の観点から制度的な手当の必要性が指摘されてきました。

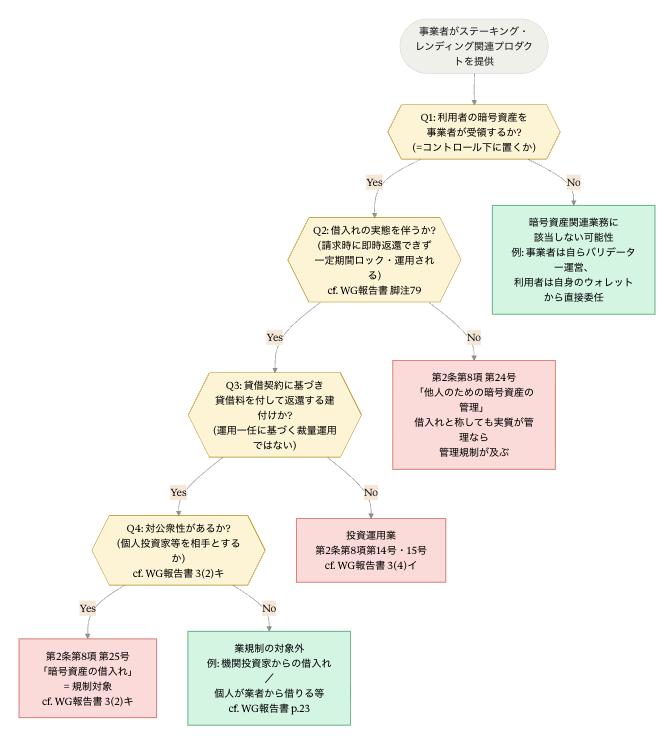

WG報告書3(2)キ「暗号資産の借入れ」は、上記のような実態を踏まえ、利用者から暗号資産を借り入れて運用するビジネスは、利用者からみればリスクをとってリターン(貸借料)を追求する行為であるため、利用者保護の観点から、金商法の規制対象とすることが適当であると整理しました。

この整理が示す問題意識は、大きく次の3点です。

第一に、借入れと管理の境界が曖昧であったこと。WG報告書脚注79は「利用者がその請求によっていつでも借り入れた暗号資産の返還を受けることができるなど、暗号資産の借入れと称して、実質的に他人のために暗号資産を管理している場合には、暗号資産の管理に該当する」と整理しており、外形的に「借入れ」と称されていても実態が管理であれば管理規制が及ぶ整理を示しました。

第二に、借入れ自体に対する体制整備の枠組みが不足していたこと。WG報告書は、再貸付先の貸倒れや事業者がステーキングを再委託する場合の委託先におけるスラッシング等のリスクに対する管理体制、自己保管暗号資産の安全管理体制、利用者へのリスク説明・広告規制を整備すべきとしました。

第三に、規制の射程に対公衆性で線を引くこと。機関投資家からの借入れや個人が業者から借りる場合のような「対公衆性のない借入れ」は業規制の対象としないことが適当との整理が示されました。

WG報告書での議論を踏まえ、法案では暗号資産関連業務全体の業類型を再構築する形で対応がなされています。

法案は、金融商品取引業の定義を定める第2条第8項に、第18号から第25号までの8つの号を追加します。このうち第25号「暗号資産の借入れ」が、レンディングおよびステーキング関連サービスを正面から取り込む新しい行為類型です。利用者から事業者への方向の取引(事業者が借り受ける形態)が、業として行う場合に金商業の登録対象となります。

あわせて、第2条第8項の既存号(第12号・第14号・第15号)にも「若しくは暗号資産」が追加され、暗号資産を投資対象とする投資運用行為や投資助言行為が、それぞれ投資運用業・投資助言代理業の規制対象となります(法案要綱「ハ」参照)。これは、利用者から運用一任を受け事業者の裁量で投資判断を行うタイプのサービスに対応するものです。

法案条文は業類型の枠組みを定める一方で、レンディングやステーキングといった具体的サービスがどの業類型に該当し得るかは、最終的には内閣府令の整備や個別の事実関係を踏まえた判断となります。

下記は、WG報告書3(2)キでの整理を法案上の業類型に対応させて図示した参考フローです。

尚、Q2・Q4の判断軸はWG報告書の整理に依拠するものであり、法案条文に直接の根拠を置くものではない点に留意してください。

また、事業者から利用者への方向の貸付け(事業者が貸す側)は、第35条の2の2第1項第1号により金商業の付随業務として整理されます。利用者から借り受ける本業務(第25号)と方向が逆である点に注意が必要です。

法案は、暗号資産取引業のうち第21号(特定暗号資産の募集・売出し、自己発行分に限る)または第25号(暗号資産の借入れ)のみを業として行う場合について、第29条の6として登録要件・適用規定の特例を設けています。これがレンディングおよびステーキング専業の事業者が想定される「暗号資産取引特例業務」のルートです。

特例業務として登録した事業者(暗号資産取引特例業者、第29条の6第6項)に適用される主な特例は次のとおりです。

第3項

第4項

ここで興味深いのは、業務管理体制(第35条の3)、誠実義務(第36条)、広告規制(第37条)等の行為規制は通常どおり適用される一方で、責任準備金の積立義務や自己資本規制比率は適用されないという構造です。

これは、レンディングやステーキング専業の業務特性を踏まえた制度設計と読むことができます。責任準備金(第46条の5)は暗号資産取引に関して事故が生じた場合の顧客補償原資として、自己資本規制比率(第46条の6)は売買・カストディを含む暗号資産取引業者の財務健全性確保のために導入されるものであり、いずれも暗号資産の売買やカストディを伴う事業形態を念頭に設計された規律です。

これに対し、利用者から借り入れて運用する形態のサービスは、サービスの性質が貸借契約をベースとしており、売買業者向けに設計された資本規制を一律に適用することは事業特性に必ずしも合致しません。業務管理体制やリスク説明等の行為規制は維持しつつ、財務規制は適用範囲外とするという設計は、規制対象に取り込むこととの両立を図る政策判断の表れと整理できます。

ただし、第3項・第4項のいずれについても、第一種金融商品取引業(証券の引受け等を行う業態)や投資運用業を併せて行う事業者は適用除外の例外となる点には留意が必要です。これは、これらの業態自体に既に応分の財務規制が課されており、特例による軽減を適用する必要がないとの整理と読み取れます。

第25号・第29条の6・第35条の2の2の中核規定に加え、レンディングやステーキングを行う事業者に関係する周辺規定として、以下が挙げられます。

特に第43条の12との関係上、レンディングやステーキング業務を提供する事業者がカストディ機能等を外部から調達する場合、その提供者は別途新設される「暗号資産管理関係業務提供者」(第三章の六)の届出を経ている必要があります。サプライチェーン全体での規律整合が求められる構造であり、本記事と対をなす論点として、別記事で「暗号資産管理関係業務とは?2026年金商法改正案で新設される「暗号資産管理関係業務提供者」制度を解説」で詳述しています。

法案で骨格は定まる一方、実務上クリティカルな水準・範囲は内閣府令への委任事項として残されています。法案本文上「内閣府令で定める」と明示されている主な箇所だけでも、第35条の2の2第1項第3号(暗号資産担保金銭貸付の範囲)、同第5号(暗号資産累積投資契約の範囲)、第43条の12第2項(提供者の選定基準・手続の整備)、第43条の13第1項・第2項(委託先指導等)等があり、業務管理体制・記録保存・情報安全管理に関する具体的水準も内閣府令で具体化される見込みです。

事業者目線では、まず自社の提供サービスがどの業類型に該当し得るかを、法案で示された業類型の枠組みに沿って整理する作業が出発点になります。利用者から暗号資産を受領する形態か、返還条件はどう設計されているか、運用判断に裁量を伴うか、対公衆性があるか――これらの要素は、参考フロー図のとおりWG報告書での整理が示唆するところでもあり、内閣府令や監督指針の整備に伴って判断基準が明確化されていく領域です。

法案附則第1条は、原則として「公布の日から起算して一年を超えない範囲内において政令で定める日」から施行するとしています。法案の可決・成立・公布が順当に進めば、施行までの期間内に下位法令のパブリックコメントと事業者側の準備が並行して進むスケジュール感となります。

これまで規制の谷間にあった暗号資産レンディングおよびステーキング関連サービスが、法案により金商業の業類型として正面から位置づけられることは、業界の構造に複数の側面から影響を及ぼします。

第一に、新規参入の道筋が明確化されました。これまで業規制の枠組みが定まらないことで、サービス設計の自由度がある一方、参入時の予見可能性に課題がありました。第29条の6の特例業務ルートは、レンディングやステーキング専業の事業者らにとって、責任準備金や自己資本規制比率の負担なく登録できる道筋を提供します。行為規制の負担は通常通りですが、事業上のリスクを念頭に従前から交換業規制を参照点とする体制整備に取り組んできた事業者らが報われる面もあるでしょう。

第二に、既存事業者には移行対応が求められます。法案附則は既存の暗号資産交換業者について経過措置を置いており、施行日から一定期間内に金商法第29条の登録申請を行うことで施行後も継続して暗号資産取引業務を行える枠組みが整備されています(附則第5条以下)。レンディングやステーキングを既に提供している事業者は、自社サービスが第25号にどう該当し得るか、特例業務ルートと通常業務ルートのいずれが適切か、経過措置の活用タイミングはいつかを整理する必要があります。

第三に、サプライチェーン全体での規律整合が前提となります。第43条の12との関係上、カストディ機能等を外部から調達する場合は提供者側が「暗号資産管理関係業務提供者」として届け出ている必要があり、ウォレット・鍵管理基盤等の調達先選定も改正法案の枠組みを踏まえた整理が求められます。

参考記事:暗号資産管理関係業務とは?2026年金商法改正案で新設される「暗号資産管理関係業務提供者」制度を解説

2026年金商法改正案で新設される「暗号資産の借入れ」(第2条第8項第25号)と「暗号資産取引特例業務」(第29条の6)は、これまで規制の谷間にあった暗号資産レンディング・ステーキング関連サービスを、金商法の業類型として正面から整理する制度です。WG報告書での問題意識──借入れと管理の境界、再貸付・再委託のリスク管理、対公衆性での射程線引き──を踏まえた業類型の整備が、第35条の2の2の付随業務、第14号・第15号の投資運用業への暗号資産の追加、第43条の12・13の委託先・提供者規律と組み合わせて体系化されました。

特例業務制度が業務管理体制・行為規制は維持しつつ責任準備金や自己資本規制比率は不適用とした設計は、業務特性に応じた規律のあり方を示すものと整理できます。ここからは、内閣府令の整備と並行して、事業者側でも自社サービスの位置づけ整理と体制構築が進んでいくフェーズに入ります。

我々Gincoも、国民の資産形成に資する信頼基盤づくりを志向する改正金商法の理念に沿って、暗号資産業界全体を支えるソリューション提供のための態勢構築を進めてまいります。

本記事は2026年4月10日提出時点の法案条文をもとに執筆者の理解を整理したものであり、個別事案への法令適用に関する見解を示すものではありません。法案は今後の国会審議で内容が変更される可能性があり、下位法令の内容も確定していません。個別の適用関係は必ず専門家にご確認ください。

.png)